1.

Introdução

As contas externas são registradas

no Balanço de Pagamentos (BP), onde são contabilizadas todas as

transações do país (residentes) com o exterior (não-residentes).

O BP é composto basicamente de três partes: a primeira se chama

transações correntes (ou conta corrente) e dela fazem parte a

balança comercial (exportações e importações de bens), a balança

de serviços (viagens internacionais, transportes, aluguel de

equipamentos, etc.), a renda primária (pagamento de juros e

remessas de lucros e dividendos), e a renda secundária

(transferências unilaterais, como por exemplo, o envio de

dinheiro de imigrantes brasileiros no exterior para o Brasil). A

segunda parte do BP é a conta de capital, composta por ativos

não financeiros não produzidos e transferências de capital. A

terceira parte é a conta financeira, que registra empréstimos

concedidos ao Brasil, por bancos privados ou agências

internacionais, aplicações financeiras em ações e títulos –

chamados investimentos em carteira – e os investimentos

estrangeiros diretos (IED).

O Brasil é signatário do sistema

de registros padronizados pelo Manual de Balanço de Pagamentos e

Posição Internacional de Investimento, que encontra-se na sua

sexta edição (BPM6), adotado em abril de 2015 no Brasil. O

Manual é produzido pelo FMI, a partir do STA (departamento de

estatísticas macroeconômicas). O STA se reúne para discussão com

grupos de especialistas de vários países e outros organismos

internacionais. Estes manuais fornecem recomendações para a

compilação e apresentação das contas macroeconômicas; asseguram

a consistência entre as várias estatísticas macroeconômicas e

permitem a comparabilidade das estatísticas entre os países, e

de um mesmo país ao longo do tempo.

No Brasil, a elaboração e

divulgação dos dados é de responsabilidade do Banco Central, que

disponibiliza em seu sítio na internet (www.bcb.gov.br)

planilhas com as informações que serviram de base para o

presente estudo. Compilamos os dados a partir de 1985 até 2022.

Para facilitar a interpretação política, procuramos sempre que

possível, dividir os períodos conforme cada governo,

considerando que o governo de Dilma Roussef é interrompido em

agosto de 2016, e a partir daí, o governo de Michel Temer.

Ressaltamos também que, ao iniciar as séries de dados a partir

de 1985, pode-se observar a evolução das contas externas

coincidindo com a introdução do Real e com a abertura mais

efetiva da conta financeira, cujo processo se inicia a partir do

final da década de 80, passando pelos anos 90 e consolidando-se

até a metade da década de 2000.

2. Balança Comercial de Bens

Gráfico 1

Brasil - Exportações, importações e saldo

da balança comercial de bens

Em bilhões de dólares |

|

| |

Fonte:

Banco Central do Brasil

Disponível em

https://www.bcb.gov.br/estatisticas/tabelasespeciais

Elaboração própria. |

| |

O balanço de pagamentos inicia

pelo saldo da balança comercial de bens, ou seja, exportações

menos importações. Estas duas sub-contas são as mais volumosas,

por isso o seu saldo assume importância determinante no déficit

ou no superávit das transações correntes. Durante a série

histórica de 28 anos que compreende este trabalho, somente em

sete a balança de bens foi negativa, sendo que seis delas foram

nos primeiros anos dos governos FHC, quando a política de cambio

com o Real apreciado para conter a inflação, desestimulou

sobremaneira as exportações (o governo FHC inicia em 1995 com o

dólar valendo menos de 1 real), bem como impulsionou as

importações. Somente a partir de 2001 a balança passa a ficar

positiva, à exceção do ano de 2014, atingindo seu pico entre os

anos de 2004 e 2007. O gráfico 1 mostra a evolução das

exportações, importações e o saldo. O saldo da balança volta a

ser negativo em 2014, face à desaceleração da economia

brasileira. A partir de 2016 retornam os saldos expressivos, mas

com volume de negócios inferiores. Mesmo com a taxa cambial em

alta, as exportações apresentaram redução em 2019 e 2020, e as

importações caem ainda mais, refletindo um período de

desaceleração na economia. Em 2021 e 2022, exportações e

importações voltam a crescer em ritmo acelerado.

Gráfico 2

Brasil - Participação dos principais

grupos de produtos nas exportações de bens |

| |

|

|

|

Fonte dos dados:

Ministério da Indústria, Comércio Exterior e Serviços.

Disponível em:

http://comexstat.mdic.gov.br/pt/geral/31594

Elaboração própria. |

Quanto às exportações, o gráfico 2

mostra que houve mudança substancial na pauta dos produtos. No

ano de 1997, manufaturados, máquinas e equipamentos (indústria),

representavam quase a metade (44%) dos bens exportados. Já em

2022, a indústria recuou sua participação para apenas 20%,

enquanto os produtos primários passaram de 43% para 70%. Dos

três grupos de produtos primários, o de produtos alimentícios foi

o que se manteve praticamente estável, sendo que o discreto

aumento se deve basicamente à

carnes (bovina, ave e suína), seguido de açúcar, café, milho e

algodão. Quanto aos materiais brutos, mais que dobraram sua

participação, puxados pela soja e pelo minério de ferro. Os

combustíveis e minerais saltaram de 6% para 17%, sendo o

petróleo o responsável quase exclusivo por este aumento.

Gráfico 3

Brasil - Participação dos 6 principais

países nas exportações de bens |

|

| |

Fonte dos dados:

Ministério da Indústria, Comércio Exterior e Serviços.

Disponível em:

http://comexstat.mdic.gov.br/pt/geral/31594

Elaboração própria. |

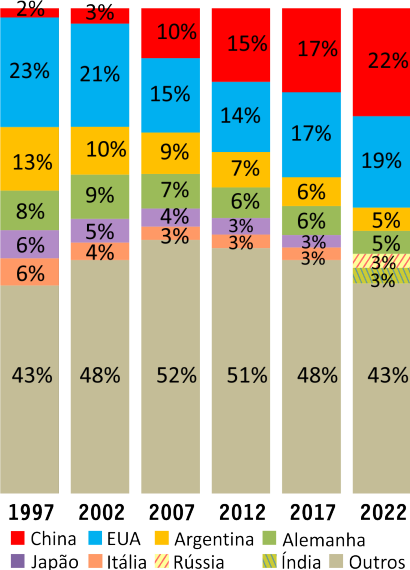

Com referência ao destino das

exportações, o gráfico 3 também mostra substancial alteração ao

longo dos 28 anos analisados. A China sai de insipientes 2% em

1997 para liderar o destino de exportações brasileiras em 2022,

sendo só ela foi responsável por quase um terço (27%). Em 2022,

a China é o destino de 43% das exportações de produtos

primários, com destaque para as comodities como soja e minério

de ferro: 63% tem como destino a China. Do petróleo e derivados

que exportamos, o país asiático responde por 43%. Mostra-se

igualmente expressiva a redução dos EUA como destino,

considerando que em 1997 era o principal parceiro, e hoje

responde por apenas 11%. Igualmente no que se refere a

Argentina, Alemanha e Japão, cujas exportações debilitaram-se no

decorrer do período, fruto principalmente do recuo da indústria

brasileira

Gráfico 4

Brasil - Participação dos 5 principais

países nas importações |

|

|

| |

Fonte dos

dados: Ministério da Indústria, Comércio Exterior e

Serviços.

Disponível em:

http://comexstat.mdic.gov.br/pt/geral/31594

Elaboração própria. |

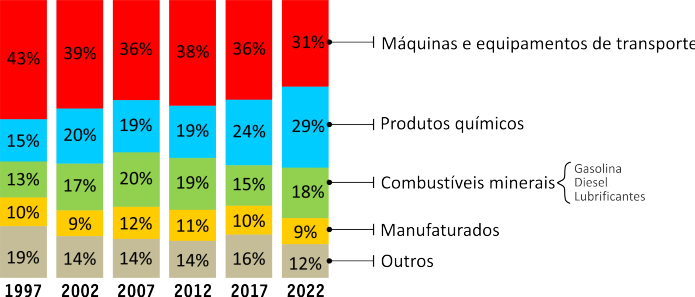

Sobre as importações, o

gráfico 4 mostra alterações expressivas nos países de origem.

Também aqui destaca-se a China, que em 1997 respondia por apenas

2%, e hoje é o maior fornecedor. Como mostra o gráfico 5, não

ocorreu mudança substancial nas importações de manufaturados,

máquinas e equipamentos, mas em conjunto com o gráfico 4,

conclui-se que passaram a ser comprados da China, e não mais dos

EUA. A participação dos EUA, que experimentou retração

considerável, hoje tem como pautas principais os produtos

químicos e os combustíveis e lubrificantes.

Gráfico 5

Brasil - Participação dos principais

grupos de produtos nas

importações de bens |

|

| |

Fonte dos dados:

Ministério da Indústria, Comércio Exterior e Serviços.

Disponível em:

http://comexstat.mdic.gov.br/pt/geral/31594

Elaboração própria. |

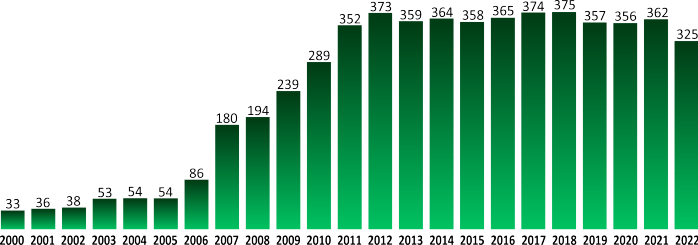

Os produtos químicos são os que

apresentaram maior crescimento, representados principalmente por

fertilizantes, herbicidas e inseticidas, na razão direta do

aumentos das exportações de soja e outros grãos, razão pela qual

Rússia e Índia passam a figurar entre os principais países dos

quais o Brasil importa. Também se destacam neste grupo os

medicamentos.

Combustíveis minerais tiveram

redução, devido ao petróleo, e sua posição se mantém em

decorrência das importações de gasolina, diesel e lubrificantes.

3. Serviços

Gráfico 6

Brasil - Composição e evolução da conta

de serviços

Em bilhões de dólares |

|

| |

Fonte:

Banco Central do Brasil

Disponível em

https://www.bcb.gov.br/estatisticas/tabelasespeciais

Elaboração própria. |

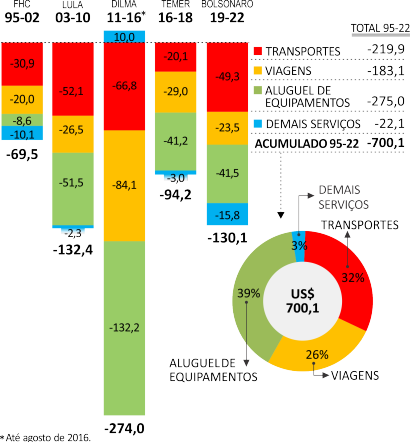

Esta conta é composta pelo saldo

entre as importações e exportações de serviços, e também pelo

saldo entre os gastos das viagens de residentes ao exterior,

menos os das viagens de não-residentes para o país. Conforme se

verifica na Tabela 1, o déficit nesta conta é histórico, sendo

que em nenhum ano dos 28 analisados o fluxo foi positivo. Nesta

conta, destacam-se três subcontas: viagens, serviços de

transportes e aluguel de equipamentos. O gráfico 6 mostra a

evolução destas sub-contas em cada governo. As viagens de

residentes brasileiros ao exterior durante o período analisado

proporcionaram um fluxo negativo de 183,1 bilhões de dólares.

Mais da metade deste valor (46%) concentrou-se no governo Dilma.

O fluxo foi positivo somente em 2003 e 2004, em face da alta

taxa de cambio do período imediatamente anterior, o que

arrefeceu o volume de viagens para o exterior. A média anual de

saída de dólares do país a título viagens, é de 6,54bilhões de

dólares. O fluxo negativo da sub-conta transportes é determinado

principalmente pelos custos ligados a fretes sobre importações,

bem como serviços auxiliares de transporte, aluguel de

embarcações tripuladas; movimentação, embalagem e estocagem de

cargas. Experimentaram elevada evolução nos governos Lula e

Dilma, e são responsáveis por cerca de 32% do fluxo negativo da

conta Serviços. Já a subconta Aluguel de Equipamentos, é a que

mais pesa no fluxo negativo dos serviços, representando 39% do

acumulado no período analisado. Destacam-se nesta rubrica o

aluguel de plataformas para exploração de petróleo e gás,

embarcações e aeronaves e de satélites para telefonia móvel.

4. Renda Primária

Gráfico 7

Brasil - Composição e evolução das sub-

contas juros e lucros e dividendos

Em bilhões de dólares |

|

Fonte:

Banco Central do Brasil

Disponível em

https://www.bcb.gov.br/estatisticas/tabelasespeciais

Elaboração própria. |

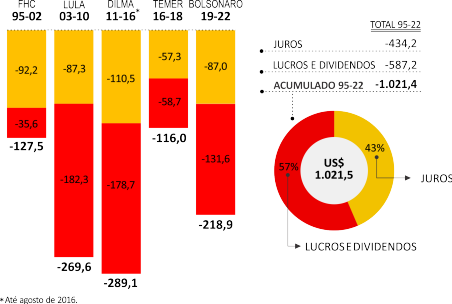

São três sub-contas que compõem a

conta de Renda Primária. A primeira é a sub-conta Salários, que

registra as receitas decorrentes do recebimento de salários por

serviços prestados a não residentes e as despesas relativas ao

pagamento de salários a não residentes por serviços prestados à

empresa sediada no país. O fluxo resultante é via de regra

positivo, mas seu montante não é significativo na determinação

do saldo final da Renda Primária.

Em seguida aparece a subconta de

juros, que representa os custos referentes a empréstimos tomados

no exterior, menos os custos de empréstimos de não residentes

obtidos no país. O fluxo negativo indica que o país paga muito

mais juros do que recebe. Conforme mostra o gráfico 7, durante

os 28 anos analisados o Brasil pagou ao exterior 434,2 bilhões

de dólares, quase a metade do déficit em transações corrente no

mesmo período.

A terceira subconta mostra a

diferença entre a remessa de lucros e dividendos para o exterior

e o ingresso no país de valores referentes aos lucros obtidos no

exterior. O gráfico 7 mostra que o fluxo retirou do país 587,2

bilhões de dólares desde 1995. Nos gráficos 8 e 9 a seguir, são

mostrados os principais setores remetentes e os principais

países receptores.

Gráfico 8

Brasil - Remessa de lucros e dividendos

para o exterior

Principais setores econômicos remetentes |

|

|

| |

Fonte:

Banco Central do Brasil

Disponível em

https://www.bcb.gov.br/estatisticas/tabelasespeciais

Elaboração própria. |

| |

Gráfico 9

Brasil - Principais países de destino das

remessas de

lucros e dividendos para o exterior |

|

|

| |

Fonte:

Banco Central do Brasil

Disponível em

https://www.bcb.gov.br/estatisticas/tabelasespeciais

Elaboração própria. |

5. Renda Secundária

Registra as transferências entre

residentes e não residentes de uma economia sem que haja

contraprestação, financeira ou não, por parte do beneficiário.

Incluem-se as contribuições a entidades de classe, a entidades

associativas e a organismos internacionais, bilhetes e prêmios

de loterias oficiais, impostos, taxas, indenizações não

amparadas por seguros, aposentadorias, pensões e reparações de

guerra. Inclui, também, as transferências efetuadas por

migrantes (remessas de trabalhadores, doações, heranças, etc.).

O fluxo positivo é determinado principalmente pelas

transferências pessoais do exterior para o Brasil. O saldo geral

da conta tem uma influência modesta na composição das transações

correntes.

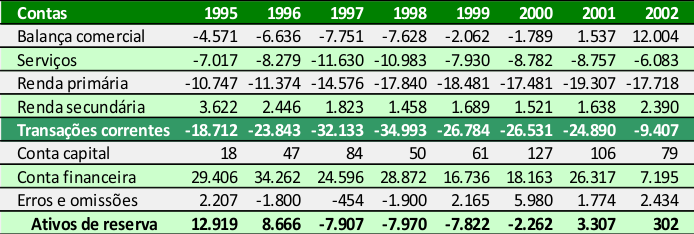

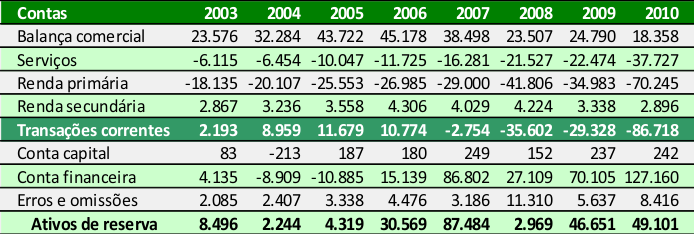

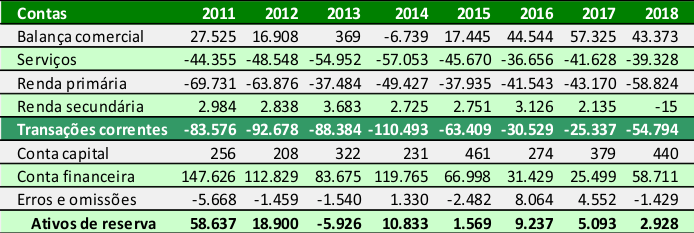

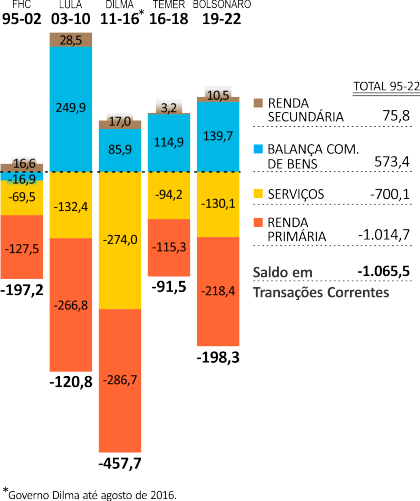

6. Transações correntes

Gráfico 10

Brasil - Transações correntes

Em bilhões de dólares |

|

| |

Fonte:

Banco Central do Brasil

Disponível em

https://www.bcb.gov.br/estatisticas/tabelasespeciais

Elaboração própria. |

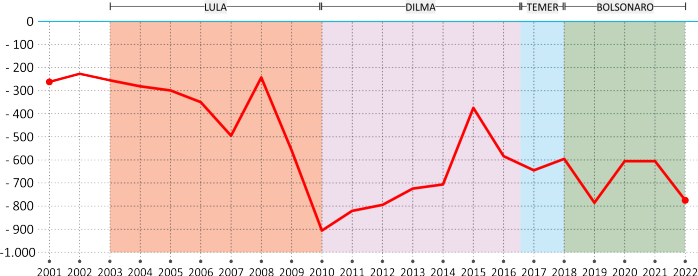

É a conta que apura o saldo geral

de todas as operações vistas anteriormente. Também chamada de

conta corrente, quando seu saldo é negativo, significa que o

país deverá obter dólares através de fluxo positivo em sua conta

financeira, ou seja, deve ter sua conta de capitais aberta para

a entrada de capital externo. Em não sendo suficiente a entrada

de capitais externos para suprir sucessivos déficits em conta

corrente, o país deve ter reservas internacionais suficientes

para suportar o balanço de pagamentos. Quando estas alternativas

não forem suficientes, só resta socorrer-se de empréstimos de

bancos e/ou instituições internacionais, como o FMI. Conforme

exposto na tabela 1, o Brasil apresentou superávit em conta

corrente em somente cinco anos dos 28 analisados: de 2003 a 2007

— face principalmente aos expressivos superávits da balança

comercial de bens —. Portanto, antes da abertura da conta

financeira, proporcionando a entrada de capitais externos, um

país como o Brasil contava quase que exclusivamente com o saldo

positivo de sua balança comercial para fazer frente a eventuais

déficits em seu balanço de pagamentos. O gráfico 10 mostra como

evoluíram as transações correntes e seus componentes em cada

governo. Desde o início da série até 2022, o país acumulou 1,065

trilhões de dólares de déficit.

7. Conta Capital

Esta conta registra transferências

de patrimônio resultantes de imigração ou emigração; bens não

financeiros não produzidos, que compreende a compra e venda de

direitos de propriedade, tais como marcas e patentes. É por esta

conta que circula, por exemplo, os valores referentes a venda ao

exterior de direitos sobre atletas, que respondem pela maioria

dos valores que transitam na conta. O fluxo é quase sempre

positivo, mas seu montante não é determinante para o saldo das

transações correntes.

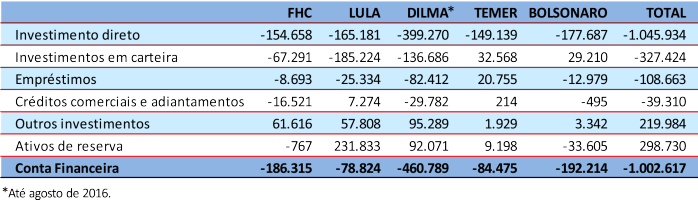

8. Conta Financeira

Tabela 2

Brasil - Fluxo da conta financeira

Em milhões de dólares |

|

| |

Fonte:

Banco Central do Brasil

Disponível em https://www.bcb.gov.br/estatisticas/tabelasespeciais

Elaboração própria. |

É a conta que registra a diferença

entre os fluxos de investimentos de brasileiros (pessoas físicas

e jurídicas) no exterior (Ativos) e os fluxos de investimentos

de estrangeiros no Brasil (Passivos). Tanto ativos quanto

passivos são compostos por quatro subcontas basicamente: i)

investimentos estrangeiro direto, ii) investimento em carteira,

iii) empréstimos e títulos. iv) outros passivos. Há uma quinta

subconta – Ativos de Reservas – que é a responsável por receber

a diferença entre todos os fluxos vistos até aqui. O lançamento

nesta rubrica reflete a diferença final do Balanço de

Pagamentos. Quando o lançamento é negativo, significa que o país

teve que usar reservas para cobrir o déficit no balanço de

pagamentos, e quando positivo, o país aumenta seus ativos de

reservas.

Conforme a tabela 1, na série de

28 anos o país precisou usar reservas para cobrir o déficit do

balanço de pagamentos em cinco oportunidades: de 1997 a 2000, em

2013, e mais recentemente em 2019, 2020 e 2022. Em todos os

demais exercícios, o saldo da conta financeira cobriu o déficit

e ainda proporcionou o aumento das reservas. Assim, configura-se

que o Brasil cobre seus prejuízos em conta corrente com a

entrada de capital externo, seja para investimento direto,

investimento em carteira ou empréstimos.

O Brasil adota o sistema de câmbio

flutuante, cuja taxa é determinada pelo próprio "mercado"

através da relação entre oferta e procura. Assim, quanto maior a

entrada de dólares pela conta financeira, principalmente para

investimentos em carteira, mais o real se valoriza, ao passo que

quando há mais saída de dólares do que entrada, esse tem seu

valor apreciado.

A tabela 2 mostra o resultado dos

fluxos de entrada e saída de capitais das principais sub contas,

agrupados por cada governo durante o período analisado. Valor

negativo indica maior entrada do que saída de capital externo, o

que torna o país devedor destes valores, visto que podem sair a

qualquer momento, obrigando a converter os reais baixados das

aplicações em dólar para retornarem a origem.

O primeiro período (governo FHC)

caracteriza-se por desequilíbrios no balanço de pagamentos.

Embora com fluxo positivo de capital externo, os déficits da

balança comercial e a insuficiência de reservas internacionais,

levaram o país a socorrer-se do FMI em duas oportunidades (1998

e 2002).

Os dois governos do Partido dos

Trabalhadores (Lula e Dilma), caracterizam-se pelo volumoso

ingresso de capitais, tanto para investimento direto quanto para

investimentos em carteira. Associados aos grandes superávits da

balança comercial, estes fatores proporcionaram a formação das

robustas reservas internacionais que ainda hoje o país sustenta.

Quanto aos governos Temer e

Bolsonaro, há mudanças expressivas na conta, onde somente o

investimento direto foi positivo. Pela primeira vez, observa-se

fluxo negativo dos investimentos em carteira, que conjugado com

outros fatores, resultaram na necessidade de uso de cerca de 20

bilhões de dólares das reservas internacionais do país.

A conta financeira por sua natureza, necessita de um segundo

tipo de controle, para além do controle dos fluxos: trata-se da

Posição dos Investimentos no Exterior e da Posição do

Investimento Estrangeiro no país, que visa mostrar qual a

posição atual destes investimentos. Os saldos de investimentos e

empréstimos são afetados tanto pelos fluxos como também pelas

variações cambiais.

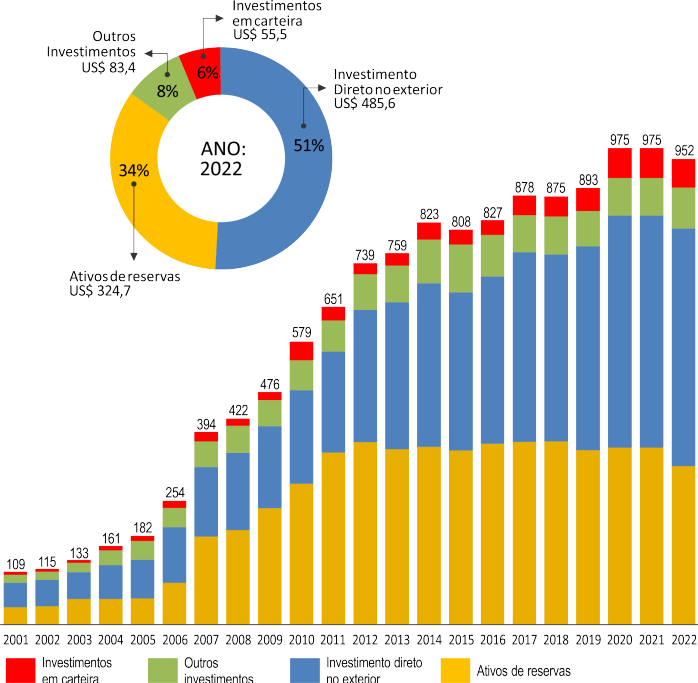

O gráfico 11 mostra a evolução da posição dos investimentos no

exterior, com dados disponíveis a partir do ano de 2001. O

investimento direto representa a maior parte da posição do país

no exterior. Os investimentos em carteira feitos por brasileiros

no exterior historicamente não assumem grande relevância. As

reservas internacionais são parte integrante da Posição dos

Investimentos no Exterior, pois configuram um direito do país em

moeda estrangeira. As reservas do Brasil estão alocadas

basicamente em títulos do governo dos EUA, compondo cerca de 80%

das reservas internacionais.

Gráfico 11

Brasil - Posição dos investimentos no

exterior

Em bilhões de dólares |

|

| |

Fonte:

Banco Central do Brasil

Disponível em

https://www.bcb.gov.br/estatisticas/tabelasespeciais

Elaboração própria. |

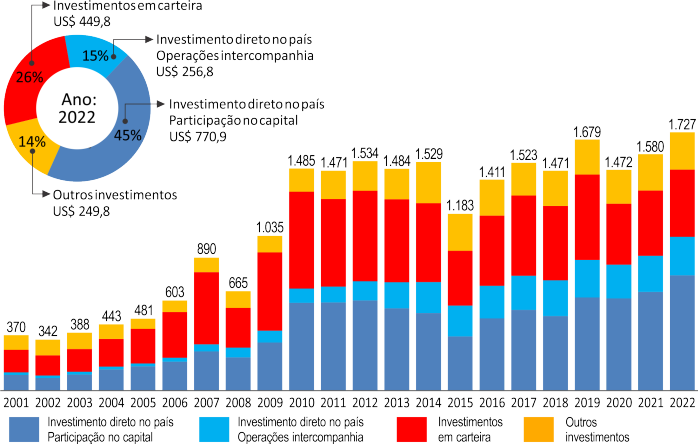

Quanto ao passivo externo mostrado

no gráfico 12, ele retrata a posição dos investimentos de

estrangeiros no país, tanto aqueles alocados em participação de

capital em empresas quanto aplicações em ações e títulos. Além

destes investimentos, o passivo espelha a posição dos

empréstimos tomados no exterior pelos setores público e privado.

Gráfico 12

Brasil - Posição dos investimentos

estrangeiros no país

Em bilhões de dólares |

|

| |

Fonte:

Banco Central do Brasil

Disponível em

https://www.bcb.gov.br/estatisticas/tabelasespeciais

Elaboração própria. |

O investimento direto possui dois

componentes: Participação no Capital e Operações Intercompanhia.

Participação no Capital refere-se ao investimento de não

residentes alocados no capital de empresas residentes no Brasil,

quando essa participação for igual ou superior a 10%. Já as

Operações Intercompanhia, as transações correspondem aos fluxos

líquidos de capitais entre empresas residentes receptoras de IDP

e seus investidores diretos não residentes, não havendo qualquer

especificação sobre sua aplicação.

A diferença entre o Ativo externo

e o Passivo externo, é chamada de “Posição de Investimento

Internacional”. Ao final de 2020, a posição brasileira mostrava

um montante de 728,41 bilhões de dólares negativo (passivo maior

que o ativo).

Gráfico 13

Brasil - Investimento estrangeiro no país

| Distribuição por país do controlador final |

|

|

|

Fonte:

Banco Central do Brasil

Disponível em

https://www.bcb.gov.br/estatisticas/tabelasespeciais

Elaboração própria. |

|

|

Gráfico 14

Brasil - Investimento estrangeiro no país

| Distribuição entre os setores econômicos |

|

| |

Fonte:

Banco Central do Brasil

Disponível em

https://www.bcb.gov.br/estatisticas/tabelasespeciais

Elaboração própria. |

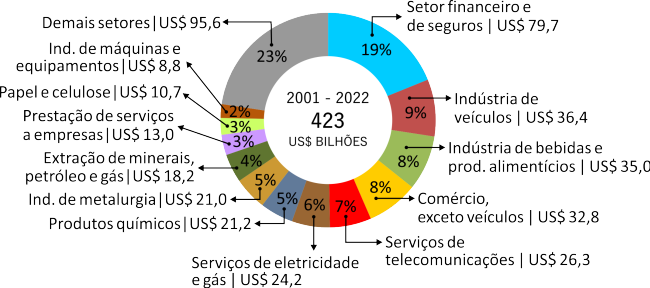

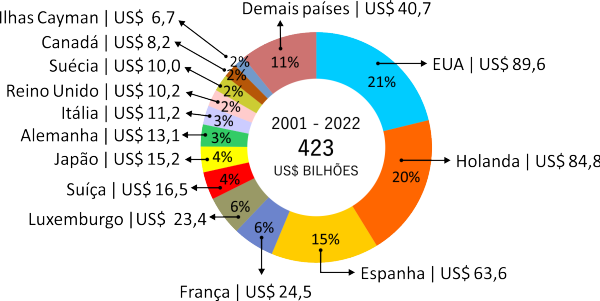

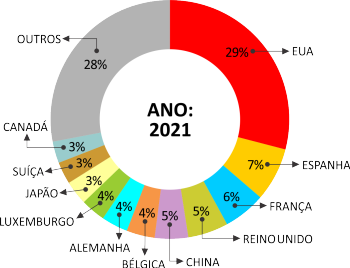

O gráfico 13 mostra que o EUA

detém a liderança dos investimentos via participação no capital,

alcançando o valor de 191,6 bilhões de dólares. Em estudo de

2017, o Banco Central realizou pesquisa para identificar os

controladores finais dos investimentos, visto que, em muitos

casos, são usados outros países para concretizar tais

investimentos. Esta prática está consolidada em todo o mundo, a

ponto de hoje em dia o país com maior volume de investimento

direto pelo mundo é a Holanda, embora sua economia não possua

status para tal. No Brasil, se considerarmos o investidor

imediato, veremos a Holanda em segundo lugar e Luxemburgo em

terceiro. O que explica esta situação, é o fato destes países

conservarem até hoje acordos seculares de isenções fiscais para

trânsito de capitais, o que configura uma prática de evasão

fiscal legalizada.

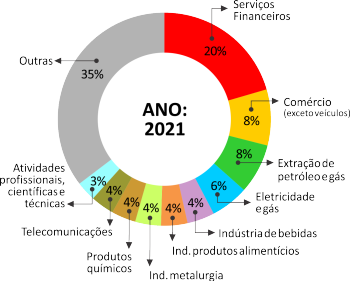

O gráfico 14 mostra os setores

econômicos com maior participação de capital externo. O exame

desta realidade desmistifica em parte a ideia de que o IDP é

sempre saudável para o país receptor, visto que impulsiona sua

produção e o consequente desenvolvimento. A liderança do setor

de bancos e demais instituições financeiras, demonstra que os

maiores investimentos estão em um setor não produtivo,

comprometido com os ganhos financeiros oriundos, via de regra,

da conversão de capital monetário em capital fictício.

9. Reservas internacionais

Gráfico 15

Brasil - Posição das reservas

internacionais

Em bilhões de dólares |

|

| |

Fonte:

Banco Central do Brasil

Disponível em

https://www.bcb.gov.br/estatisticas/tabelasespeciais

Elaboração própria. |

Último item do balanço de

pagamentos, as reservas recebem o saldo final do balanço. Na

verdade, não obrigatoriamente crescem quando o saldo do balanço

de pagamentos é positivo, pois o país geralmente conserva o

eventual valor positivo em uma subconta chamada Ativos de

Reservas. Ela representa valores que podem ser convertidos em

reservas efetivas se o país decidir comprar moeda estrangeira

para elevar suas reservas, ou estes valores podem permanecer

estacionados para eventual uso em meses subsequentes quando o

saldo do balanço for negativo. Geralmente integram posições em

instituições internacionais como o FMI, onde os países possuem

um tipo de conta que pode ser usada a qualquer momento, sendo

inclusive permitido o uso de um tipo de cheque especial.

O Brasil apresenta atualmente um

robusto saldo de reservas, que se formaram principalmente

durante o governo Lula, e que hoje agem como um tipo de seguro

contra eventuais crises monetárias que possam afetar seu balanço

de pagamentos. O governo Bolsonaro gastou cerca de 50 bilhões de

dólares das reservas, parte para fechar o balanço de pagamentos

e parte em intervenções no mercado de dólares para estabilizar a

taxa cambial. É sempre a primeira conta a ser observado por

investidores externos antes de ingressarem com seus capitais no

país, pois representa em certa medida o poder que o país tem de

fazer frente a eventuais fugas de capitais.

Embora representem este “seguro”,

as reservas também acarretam o chamado “custo de carregamento”,

representado pelo fato de que, para mantê-las e encorpá-las, é

preciso, no caso do Brasil, recorrer a outras fontes de

financiamento, no caso, a dívida interna. Portanto, como os

juros pagos na dívida interna é muito superior ao rendimento das

reservas internacionais — preponderantemente representadas por

títulos do tesouro norte-americano, a juros quase zero — há

efetivamente um custo para se manter as reservas, representado

pela diferença entre as duas taxas.

10. Breve

histórico sobre a liberalização do fluxo de capitais no Brasil

A partir da década de 1980, parte

considerável do mundo passa a viver sob a égide do

neoliberalismo, cujo principal componente é o de permitir o

livre trânsito de capitais entre os países. No Brasil, esta

década ficou conhecida como a “década perdida”, face às

sucessivas crises monetárias advindas das dificuldades

envolvendo a dívida externa. A partir da unilateral e arbitrária

elevação das taxas de juros efetuada pelos EUA em 1979 (de 7,5%

para 20%), inviabilizou-se que os países em desenvolvimento

continuassem honrando seus compromissos externos. Em 1987 o

Brasil inicia sua abertura financeira, quando se permitiu aos

residentes no exterior investir no Brasil através da criação de

diferentes tipos de fundos de investimentos, e foi

gradativamente aumentando. Porém, como estava envolvido com a

referida crise da dívida externa — inclusive com uma moratória

decretada unilateralmente em 1987 — não atraía capitais externos

até mesmo por ainda não possuir um mercado financeiro

consistente. Somente a partir de 1994, quando concluíram-se as

negociações do chamado “Plano Brady”, que proporcionou que as

dívidas dos países emergentes fossem securitizadas, criando

instrumentos de dívidas negociáveis nos mercados financeiros, e

com a adoção do “Plano Real”, o Brasil coloca-se em condições de

se tornar um mercado atrativo para o capital externo. A partir

daí várias medidas foram sendo tomadas para permitir tanto o

fluxo de capitais externos para o país, quanto o fluxo para fora

do país, integrando o país aos mercados financeiros do mundo.

Do ponto de vista da entrada de

capital, talvez o recurso mais importante tenha sido o chamado

Anexo IV da Resolução 1.832/91 do Banco Central, que permitiu o

acesso direto dos investidores institucionais estrangeiros ao

mercado de ações e de renda fixa nacional. Até então, o único

canal para o trânsito de capitais eram as contas “CC5”. "Contas

CC5" eram contas previstas na Carta Circular nº 5, editada pelo

Banco Central em 1969, que regulamentava as contas em moeda

nacional mantidas no País, por residentes no exterior. Referida

Carta circular foi revogada em 1996 e, portanto, a expressão

“contas CC5” não mais se aplica às atuais contas em moeda

nacional tituladas por pessoas físicas e jurídicas residentes,

domiciliadas ou com sede no exterior. Hoje, as disposições sobre

essas contas constam do Título VI da Circular 3.691, de 16 de

dezembro de 2013. O objetivo inicial das CC5 era que o titular

no exterior, ao viajar para o Brasil, depositasse o dinheiro em

moeda nacional e, ao voltar ao exterior, pudesse sacar o

dinheiro em moeda estrangeira. Portanto, era possível, por meio

da CC5, trocar reais por qualquer outra moeda. Posteriormente,

foi permitido que outras pessoas, desde que devidamente

identificadas, depositassem nas CC5 para que o dinheiro fosse

sacado pelo titular no exterior. Isso facilitou o envio de

divisas para fora do país por um sistema que ficou conhecido no

mercado como “barriga de aluguel”. Diante da grande quantidade

de valores que estava saindo, em 1996 o governo decidiu limitar

a 10 mil reais os depósitos em dinheiro nas CC5. Mesmo assim,

continuaram sendo usadas para remessas ilegais, por isso, em

2005, depois do escândalo envolvendo o Banestado, o governo

restringiu ainda mais a utilização das CC5, até sua extinção no

mesmo ano. Atualmente, o brasileiro que quiser enviar dinheiro a

outro país deve fazer um contrato de câmbio com uma instituição

financeira, que será devidamente registrado e identificado no

Banco Central. No âmbito dos bancos, medidas durante o ano de

1999 praticamente eliminaram quaisquer impedimentos maiores para

a captação de recursos externos, liberando operações para livre

aplicação no mercado brasileiro. Assim, durante a década de

1990, mesmo sofrendo ataques especulativos e fugas de capitais,

gerando crises e tendo que recorrer ao FMI, o país continuou

aprofundando a conversibilidade de sua conta de capitais (conta

financeira).

A partir de 2000, o processo de

liberalização prossegue permitindo-se a atuação de novos agentes

e modalidades de aplicação específicas aos investimentos

externos, também disponibilizando aos investidores

estrangeiros um mecanismo para negociação direta de ações nas

bolsas de valores brasileiras. A consolidação da liberalização

financeira da economia brasileira se dá em 2005, com o fim da

cobertura cambial nas exportações. Com isso, as empresas

exportadoras brasileiras ficam desobrigadas a internar no país

os dólares recebidos pelas exportações, podendo mantê-los no

exterior. Primeiramente com limites de valor e prazo, e em

seguida abolindo qualquer restrição, o que vigora até hoje. Esta

liberalização retirou do Banco Central um importante instrumento

para agir no mercado de cambio, perdendo o que era um mínimo de

previsibilidade sobre o ingresso de moeda estrangeira. Além

disso, os exportadores, em última instância, passam a atuar sob

o mesmo signo dos agentes financeiros, ou seja, trazendo os

dólares quando lhe convém, e permanecendo com eles no exterior

quando lhes for mais conveniente.

Hoje, restam somente dois aspectos

que o mercado ainda espera do Brasil: acabar com as restrições

legais para participação de empresas estrangeiras em alguns

setores da economia; e o fim da proibição de realização de

operações domésticas em moeda estrangeira, ou seja, o curso

forçado do Real. Estes dois aspectos são citados pelo FMI como

exemplos de “instrumentos de controle de capitais”, o que

classifica o Brasil como país que ainda "restringe" o livre

trânsito de capital externo.

11. Considerações finais

A análise do balanço de pagamentos

brasileiro apresentado neste trabalho, compreendendo o período

desde a adoção do Real até hoje, nos permite concluir que

existem aspectos positivos e negativos no desempenho das contas

externas.

O primeiro ponto a considerar é que o país tem conseguido manter

saldo positivo na balança comercial de bens. No entanto, ao se

aprofundar a análise nesta conta, é possível perceber

vulnerabilidades estruturais. O país, no decorrer dos últimos 20

anos, inverteu sua pauta de exportações, de forma a retornar ao

passado como um exportador de matérias primas. Não houvesse

deprimido sua indústria, poderia conviver hoje com uma

diversidade nas exportações que certamente proporcionaria maior

robustez na balança comercial. A desindustrialização também

afeta as importações, onde se pode observar a presença maciça de

bens industrializados.

Outro aspecto positivo é o volume

expressivo de reservas internacionais que o Brasil formou e, em

certa medida, tem conseguido manter. À exceção dos últimos

quatro anos, quando consumiu cerca de US$ 50 bilhões das

reservas, estas têm se mantido já há uma década em patamar

superior a US$ 300 bilhões.

Quanto ao exame do restante das transações correntes, as contas

seguintes à balança comercial apresentaram graves déficits que

comprometem sobremaneira o balanço de pagamentos.

Durante o período analisado, a

conta de serviços consumiu todo o superávit da balança comercial

de bens. É uma conta pródiga em mostrar as opções que o país fez

no decorrer dos anos. Os maiores déficits em serviços estão na

subconta Aluguel de Equipamentos, onde se destacam: i) aluguel

de plataformas para exploração de petróleo e gás; ii) aluguel ou

leasing de embarcações e aeronaves; iii) aluguel de satélites

para telefonia móvel. Quando se constata que o país desmanchou o

polo de construção de plataformas em Rio Grande no RS, vendeu a

Embraer e sucateou as estruturas dos estaleiros nacionais,

pode-se entender que o problema é muito mais de opção do que de

dependência. O déficit acumulado da conta de serviços nestes 28

anos, chegando a 700 bilhões de dólares, poderia ser ainda maior

não fosse o resultado positivo de 139 bilhões de dólares da sub

conta de serviços de arquitetura e engenharia, mais um setor

onde o país fez de tudo para liquidar suas empresas, através dos

processos levados à cabo pela operação lava a jato.

Mas nada solapa mais o balanço de

pagamentos brasileiro do que a conta de renda primária. Como se

viu, por ela transitam os fluxos de juros, lucros e dividendos,

e sem nenhum tipo de taxação ou regulamentação, nada menos do

que 1 trilhão de dólares sangraram do país desde 1995 por este

mecanismo. A quase totalidade dos lucros obtidos em solo

brasileiro pelos investimentos estrangeiros diretos e em

carteira, são remetidos ao exterior, o que demonstra que estes

investimentos, tão decantados pelos economistas liberais como a

solução para o desenvolvimento do país, comprometem sobremaneira

as contas externas.

Quando analisamos os investimentos

estrangeiros, vimos que a conta sintética Investimento Direto no

País, abriga uma subconta chamada “Operações Intercompanhia”.

Na prática, é uma conta de livre trânsito de capitais

monetários, cujas remessas equiparam-se à empréstimos, gerando

assim encargos de juros. Com isso, durante o período 1995 a

2022, foram remetidos ao exterior 91 bilhões de dólares a título

de “Juros de operações intercompanhia”. Embora tendo essa

natureza, a conta Operações Intercompanhia passou a integrar o

Investimento direto no país, a partir da versão 6 (BPM6) do

Balanço de Pagamentos. Nos últimos cinco anos, as operações

intercompanhia tem representado, em média, 30% da conta

Investimento Direto no País.

Com exceção do período

compreendido entre 2003 e 2007, durante o governo de Lula, o

país acumula déficits históricos nas transações correntes (conta

corrente). Com isso, é a Conta Financeira que, na maioria das

vezes, proporciona um fechamento positivo do balanço de

pagamentos. Essa realidade pode explicar a razão pela qual esta

conta não tenha restrições ao livre transito dos capitais, pois

do contrário ela poderia não ser suficiente para cobrir os

sucessivos déficits em conta corrente, e posterior cobertura do

balanço de pagamentos sem o uso das reservas.

Gráfico 16

Brasil - Passivo externo líquido

Em bilhões de dólares

O exame mais detido do balanço de

pagamentos do Brasil, revela um país absolutamente subordinado

ao neoliberalismo. A absoluta liberalização da conta financeira

e a opção pelo cambio flutuante, colocam o país à mercê dos

interesses do capital externo que se utilizam do sistema

financeiro nacional para a reprodução de capital fictício. Como

vimos no gráfico 12, há uma massa de capital fictício

(investimentos em carteira) na ordem de 450 bilhões de dólares,

ao qual se pode somar 257 bilhões de dólares das tais “operações

intercompanhia”, cujo único objetivo parecer ser o de drenar

capital do país a título de juros, totalizando 707 bilhões de

dólares, mais que o dobro do valor das reservas internacionais,

e aproximadamente 6% do PIB brasileiro. No compito geral, os

investimentos estrangeiros no país superam os investimentos no

exterior (passivo externo líquido, gráfico 16) em 774 bilhões de

dólares, conforme posição em dezembro de 2022. Este quadro atua

como uma chantagem à economia brasileira. Haja visto o que

ocorreu entre os meses de março e dezembro de 2022, quando cerca

de 120 bilhões de dólares evadiram-se do país pela conta

financeira, consumindo bilhões em reservas, e elevando a taxa

cambial com consequências diretas sobre os custos das

importações, contribuindo para a elevação da inflação que

penaliza ainda mais a maioria da população.

Por fim, resta claro que qualquer

projeto que vise aplacar ou debelar o neoliberalismo, só se

viabiliza com a solução dos problemas estruturais apresentados

pelo balanço de pagamentos. Uma nova maioria política que possa

empreender um processo de reindustrialização, deve focar

primeiramente na máxima vigente desde os tempos de Juscelino

Kubitschek: a substituição das importações. Como vimos, há

apenas 20 anos atrás a indústria contribuía com quase metade das

exportações. Retomar este patamar, e diminuir as importações de

manufaturados, elevaria o saldo da balança comercial de bens de

forma a reduzir substancialmente o déficit em conta corrente. A

conta de serviços também pode ter seu prejuízo neutralizado com

a retomada do polo de construção de plataformas e a

revitalização do setor de construção e engenharia. Somando-se a

isso algum tipo de restrição à desenfreada remessa de lucros e

dividendos pela conta de renda primária – como também defendia o

ex-presidente João Goulart há 60 anos atrás –, o país pode, a

médio prazo, alcançar superávit em suas transações correntes.

Saldo positivo em conta corrente permite ao país iniciar um

processo de regulamentação da conta financeira, privilegiando a

entrada de capitais que contribuam para o desenvolvimento da

economia real.